Die meisten Zahlungsfehler bei Events entstehen nicht während der Veranstaltung, sondern danach. Die Bühne ist abgebaut, die Besucher sind zu Hause und dann beginnt der administrative Druck: Künstler auszahlen, Lieferantenrechnungen abschließen, Crew erstatten und manchmal hunderte Refunds verarbeiten. Genau dann kann ein veralteter Firmenname, ein Tippfehler in der IBAN oder eine geänderte Kontonummer auf einer Rechnung zu Verzögerungen, manueller Arbeit oder Betrugsrisiken führen.

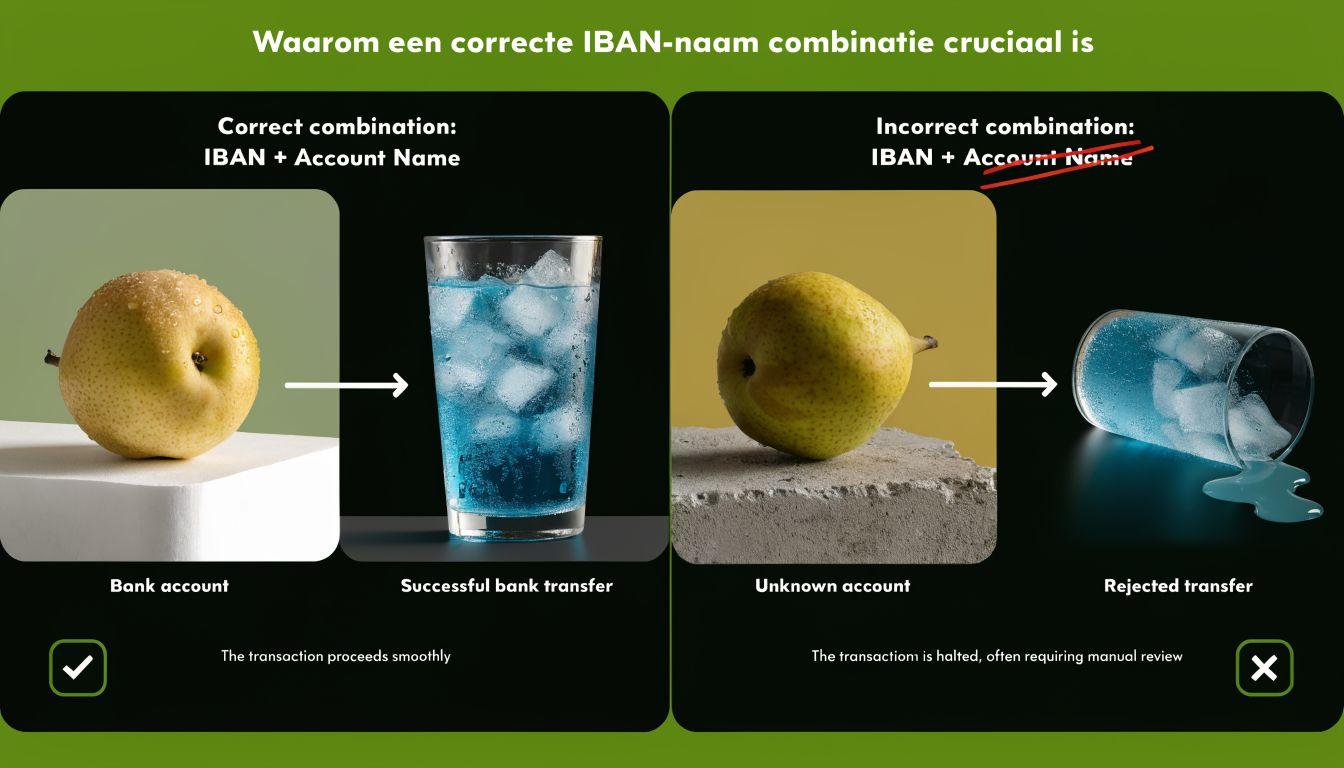

Für Veranstalter ist IBAN mit Namen prüfen deshalb kein kleines administratives Detail. Es ist eine praktische Sicherheitsschicht im Zahlungsprozess. Besonders bei Sammelzahlungen reicht es nicht, dass eine IBAN technisch gültig ist. Entscheidend ist, ob das Konto wirklich zur Partei gehört, die bezahlt werden soll.

Warum die Kombination aus IBAN und Name wichtig ist

Nach einem Event kommen Zahlungen oft gebündelt. Erst letzte Lieferantenrechnungen, dann Künstlerabrechnungen, danach Crew-Kosten und manchmal eine Refund-Runde für Besucher. Viele Handlungen treffen auf wenig Zeit. Fehler werden in dieser Phase selten früh erkannt.

Die europäische Instant Payments Regulation macht die Verification of Payee in Europa wichtiger. Im Euroraum müssen Zahlungsdienstleister ab 9. Oktober 2025 eine Prüfung von Name und Konto anbieten, bevor eine Überweisung bestätigt wird. In den Niederlanden gab es die IBAN-Naam Check schon länger, aber die europäische Regel macht diese Kontrolle breiter und einheitlicher. Die Europäische Kommission erklärt die Regeln für Instant Payments, inklusive Zahlungsempfängerprüfung.

Wo es bei Events oft schiefgeht

Bei Events gibt es viele temporäre Kooperationen. Ein Lieferant schickt eine Rechnung über eine Holding, während der Vertrag auf einen Handelsnamen läuft. Ein Künstlermanager sendet kurz vor der Auszahlung eine neue Kontonummer. Ein Crew-Mitglied nutzt noch eine alte Kontobezeichnung aus der letzten Saison.

Das sind keine Ausnahmen, sondern normaler Event-Alltag.

Praktische Regel: Zahlungsdaten beim Onboarding prüfen, nicht erst wenn die Zahlungsdatei bereitsteht.

Wer hier nachlässig ist, bekommt meist drei Probleme gleichzeitig:

- Verzögerte Auszahlungen, weil Zahlungen manuell korrigiert werden müssen

- Mehr Druck auf Support und Finance, weil Empfänger nach ihrem Geld fragen

- Höheres Betrugsrisiko, wenn gefälschte Rechnungen oder geänderte IBANs durchrutschen

Kommt es zu Betrug, bleibt die Diskussion selten rein operativ. Haftung, Sorgfaltspflicht und Nachweise werden schnell relevant. Hintergrund zu juristischer Hilfe bei Bankbetrug kann helfen, solche Konflikte besser einzuordnen.

Die Basis: automatische Namensprüfung bei der Bank

Bei einer einzelnen Überweisung in der Banking-App oder im Onlinebanking läuft die Kontrolle meist automatisch. Während Name und IBAN eingegeben werden, vergleicht die Bank die Daten mit der empfangenden Bank. Vor der endgültigen Freigabe erscheint eine Rückmeldung.

Typische Ergebnisse sind:

| Ergebnis | Bedeutung | Aktion |

|---|---|---|

| Match | Name und IBAN passen zusammen | Zahlung kann normal weiterlaufen |

| Fast match | Kleine Abweichung oder Abkürzung | Mit Vertrag oder Stammdaten prüfen |

| No match | Name passt nicht zur IBAN | Zahlung pausieren bis zur Klärung |

| Nicht prüfbar | Kontrolle kann nicht durchgeführt werden | Manuell über verlässlichen Kanal bestätigen |

Ein Match ist ein grünes Signal. Ein Fast match verdient Aufmerksamkeit. Ein fehlender Rechtsformzusatz oder ein kleiner Schreibfehler kann harmlos sein, aber nur wenn der Kontext stimmt.

Ein No match sollte als Warnsignal behandelt werden. Nicht als technisches Problem, sondern als Zahlungsstopp, bis die Abweichung geklärt ist.

Methoden für Unternehmen und Sammelzahlungen

Die Standardprüfung der Bank reicht für einzelne Überweisungen. Bei Events ist das oft zu wenig. Wer Lieferanten, Freelancer, Locations, Künstler und Besucher bezahlt, arbeitet selten mit nur einer Transaktion. Dann wird Bulk-Verifikation operativ notwendig.

| Methode | Geeignet für | Tempo | Kostenhinweis |

|---|---|---|---|

| Handelsregister- oder Firmenprüfung neben Bankdaten | Neue Geschäftspartner und Dienstleister | Mittel | Interne Zeit |

| Bulkcheck über Portal oder Bankdatei | Große Auszahlungs- und Refund-Dateien | Hoch | Abhängig von Tool und Volumen |

| Testzahlung von EUR 0,01 | Ausnahmen und Zweifelsfälle | Niedrig | Gering, aber manuell |

Bei geschäftlichen Zahlungen sollte der Kontoname logisch zur Vertragspartei passen. Viele Abweichungen sind kein Betrug, sondern administrative Unschärfe: Handelsname im Angebot, juristischer Name auf dem Konto. Diese Kontrolle gehört in die Onboardingphase, nicht in den Auszahlungstag.

Für größere Dateien ist eine spezialisierte Lösung praktischer. Die Betaalvereniging Nederland beschreibt, wie die IBAN-Naam Check Fehler und Betrug reduzieren kann. Veranstalter, die Auszahlungen zentral steuern wollen, sollten nicht mit losen Bankexporten arbeiten, sondern mit einer festen Workflow-Struktur für Auszahlungen in einer Eventplattform.

Bulkchecks funktionieren am besten vor dem Export zur Bank, nicht nachdem eine Datei schon eingereicht wurde.

Ein robuster Finanzprozess für dein Event

Viele Teams prüfen erst, wenn bezahlt werden muss. Genau dann sind Druck und Fehlerrisiko am höchsten. Ein guter Prozess verlagert die Kontrolle nach vorne, damit der Zahlungslauf selbst ruhig und vorhersehbar bleibt.

Für Event Operations ist das kein Randthema. Es betrifft Cashflow, Lieferantenbeziehungen und Supportaufwand. Banken wie ABN AMRO erklären, wie Namensprüfungen falsche Zahlungen verhindern helfen, aber die Prozessverantwortung bleibt beim Veranstalter.

Ein starker Workflow beginnt bei der Datenerfassung:

- Onboarding mit festen Feldern

Offiziellen Namen, IBAN, Vertragsnamen und Rechnungsdaten in einem Standardformular erfassen. - Prüfung vor der ersten Zahlung

Die Namensprüfung durchführen, sobald eine neue Partei ins System kommt. - Eine Quelle der Wahrheit

Nur verifizierte Zahlungsdaten zentral speichern. - Vier-Augen-Prinzip bei Änderungen

Jede IBAN-Änderung kurz vor Zahlung braucht zusätzliche Kontrolle.

Arbeitsregel: Eine kurzfristige Änderung von Zahlungsdaten geht nie ohne zusätzliche Verifikation in dieselbe Batchzahlung.

Refunds brauchen einen eigenen Ablauf. Nutze möglichst Zahlungsdaten aus der ursprünglichen Transaktion, prüfe Ausnahmen gesammelt und stelle No-Match-Fälle in eine separate Arbeitsliste. Bei größerem Volumen sollten Settlement, CRM und Kommunikation sauber zusammenspielen. Siehe auch mehr Transparenz bei Zahlungsabwicklung und Auszahlungen.

Datenschutz und rechtliche Punkte

Manche Veranstalter fragen sich, ob eine IBAN-Namensprüfung zur DSGVO passt. Die Sorge ist nachvollziehbar, aber die Bankprüfung ist bewusst begrenzt. Es werden keine Kontostände, Transaktionshistorien oder andere sensiblen Kontoinformationen geteilt. Relevant ist nur, ob Name und IBAN ausreichend zusammenpassen. Einen praktischen niederländischen Leitfaden bietet Quantaris.

Das entbindet Veranstalter nicht von eigener Datendisziplin. Intern gespeicherte Zahlungsdaten müssen gut geschützt sein, Zugriffe sollten begrenzt werden und Änderungen nachvollziehbar bleiben.

Für eine breitere Betrachtung von Kundendaten, Zugriffsrechten und Dateneigentum ist eine klare CRM- und Datenschutzstruktur ebenso wichtig wie die Bankprüfung. Tiqqo bündelt solche Prozesse im Event-CRM.

Häufige Fragen zur IBAN-Verifikation

Blockiert die Bank eine Zahlung bei No match?

Meist nicht automatisch. Die Bank warnt, aber die Verantwortung bleibt beim Zahlenden. Rabobank beschreibt, wie Namensprüfungen in Zahlungsdateien Abweichungen vor dem Einreichen sichtbar machen.

Was tun bei Fast match?

Als Kontrollpunkt behandeln. Kleine Abweichungen können harmlos sein, aber bei Lieferanten- oder Künstlerzahlungen sollten Vertrag und Stammdaten geprüft werden.

Funktioniert das für Bulkrefunds?

Ja, wenn der Workflow darauf ausgelegt ist. Bei großen Refund-Runden ist Bulk-Verifikation besser, weil Abweichungen gesammelt sichtbar werden.

Ist No match immer Betrug?

Nein. Es kann ein alter Kontoname, ein Tippfehler oder der Unterschied zwischen Handelsname und juristischem Namen sein. Operativ gilt trotzdem: Zahlung stoppen, bis die Abweichung erklärt ist.

Kurz gesagt: keine verifizierte Name-IBAN-Kombination, keine Auszahlung. Professionelle Event-Operations brauchen mehr als Ticketverkauf. Ein sauberer Prozess für Refunds, Auszahlungen, CRM und Settlement verhindert Fehler, bevor sie zu Supportfällen oder Betrug werden.